6 月 23 日晚间,国内电源管理芯片设计企业上海雅创电子集团股份有限公司(下称"雅创电子"、"上市公司")发布公告富兴配资端,宣布拟以自有及自筹资金 2.98 亿元收购上海类比半导体技术有限公司(下称"上海类比"、"标的公司")37.0337% 股权。

这一交易价格较三个月前公布的"不超过 2 亿元"预案大幅提升,标的公司评估增值率高达 467.34%。

不过最终投资金额和持股比例尚未确定,交易完成后,上海类比预计将成为公司的参股公司,不涉及股权变更。

AI 制图

业绩亮眼雅创电子此次收购并非偶然富兴配资端,而是其从分销商向芯片设计厂商战略转型的关键落子。

上市公司起步于电子元器件分销业务,2019 年收购韩国 Tamul 电源管理 IC(Integrated Circuit,缩写 IC)业务后,正式进入芯片设计领域。

此后公司开启系列并购,其中在 2022 年以 2.4 亿元收购欧创芯 60% 股权,2023 年至 2024 年,分批次收购威雅利电子 87.76% 股权。通过"自研 + 并购"双轮驱动,公司逐步构建模拟芯片设计能力。

目前,雅创电子自研 IC 业务已形成四大产品线,分别为马达驱动 IC、LED 驱动 IC、LDO 及 DC-DC。产品通过车规认证,进入吉利、长城、比亚迪、小鹏、蔚来等主流车企供应链,并延伸至现代、起亚等国际品牌。

结合财报中披露的数据来看,公司自研 IC 业务增长较快,销售额从 2020 年的 0.43 亿元跃升至 2024 年的 3.48 亿元。

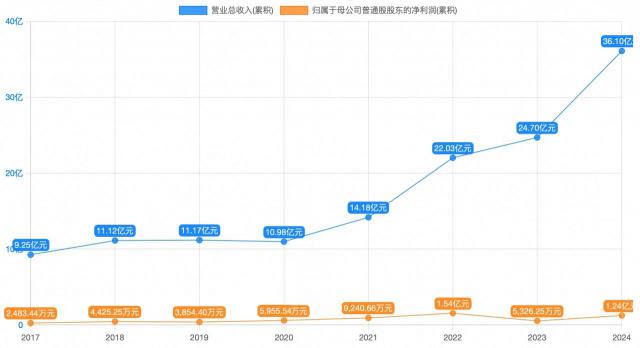

且上市公司整体业绩表现亮眼,其中,公司营业收入由 2020 年的 10.98 亿元一路上涨 2024 年的 36.10 亿元,四年间上涨幅度接近 230%;同期,归母净利润由 0.6 亿元上涨至 1.24 亿元,实现翻倍有余。

不过,电子元器件分销仍然是雅创的主要收入。根据公司 2024 年年报富兴配资端,电子元器件分销收入为 32.51 亿元,占公司总营收的 90.06%。

制图:李昕

标的公司尚未扭亏就标的公司来看,上海类比成立于 2018 年,但这家年轻企业已在两大技术领域建立一定的护城河,分别是汽车智能驱动芯片与信号链芯片。

在汽车智能驱动领域,上海类比的产品线门类齐全,其车规高低边驱动芯片已量产超过 20 款,车规电机驱动芯片则覆盖 1 至 8 通道,广泛应用于车身控制、智能底盘、智能座舱等场景。

值得关注的是,上海类比产品已进入智能配电、空气悬架、域控制器等高端汽车电子系统,实现规模化出货。2022 年战略转向汽车电子后,该领域销售额在 2024 年已贡献公司近 50% 营收。

资料显示,成立至今,上海类比已量产芯片超过 300 款,客户超过 700 家,芯片出货量超过 1 亿片。

不过由于其研发费用远超营收,标的公司目前业绩处于亏损状态。具体来看,2024 年以及 2025 年一季度,上海类比实现营业收入分别约为 5155.18 万元、1695.99 万元;对应实现净利润分别约为 -1.04 亿元、-0.16 亿元。

本次收购的核心逻辑在于双方的技术互补与市场协同。雅创电子现有产品聚焦电源管理领域,而上海类比在汽车智能驱动、信号链芯片的技术积累将补足其产品矩阵短板。

供应链整合是另一关键价值点。本次收购完成后,或将强化雅创电子对上游供应商的议价能力,保障产能稳定性,在晶圆制造产能仍显紧张的行业背景下,这一优势尤为重要。

此次收购,或可视为近年来模拟芯片行业并购潮的延续。

2022 年,上海贝岭(600171.SH)以 3.6 亿元收购深圳市矽塔科技有限公司;2023 年,必易微(688045.SH)收购成都动芯微电子有限公司 60.14% 股权,完善面向智能家电、汽车及新能源领域的电机驱动芯片布局;2025 年,晶丰明源(688368.SH)以 7.56 亿元分阶段完成对于南京凌鸥创芯电子有限公司的全资控股。

这些交易均指向同一趋势富兴配资端,即国内模拟芯片企业正通过并购整合,加速技术积累与市场扩张。

龙辉配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯